Bakan Nebati, "Herkesi ilgilendiriyor" diyerek duyurdu! "Esnaflar, işçiler, çiftçiler..."

Sosyal medya hesabı üzerinden bir paylaşım yapan Hazine ve Maliye Bakanı Nureddin Nebati, “Esnaflarımızdan, işçilerimize, yatırımcıdan çiftçilerimize kadar tüm kesimleri yakından ilgilendiren vergi politikalarını hayata geçiriyoruz” sözleriyle düzenlemelerin detaylarını aktardı.

9 maddede işveren ve esnafa sağlanan vergi kolaylıklarından söz eden Bakan Nebati; bunun dışında yatırımcı ve tüketiciye sağlanan vergi kolaylıklarına da vurgu yaptı.

"Her kesimi ilgilendiren vergi politikalarına başlıyoruz"

Hazine ve Maliye Bakanı Nebati, Twitter hesabı üzerinden bir açıklama yaptı ve "Esnafımızdan işçilerimize, yatırımcılarımızdan çiftçilerimize kadar bütün kesimleri ilgilendiren vergi politikalarını uygulamaya alıyoruz. Kimi zaman geniş kitleleri, kimi zaman hayata geçirilmemiş işletmelere destek veriyoruz. Gencinden yaşlısına kadar gece gündüz demeden her vatandaşımıza, asgari ücretten temel gıdaya dek, vergi konusunda nasıl destek olabileceğimizi inceliyor ve bu adımları gecikmeden atıyoruz" sözlerini kullandı.

Yatırımcılara, tüketiciye ve esnafa sağlanan kolaylıklar

Ayrıca Bakan Nebati, Hazine ve Maliye Bakanlığı'nın işverene, esnafa, tüketicilere, yatırımcılara sağlamış olduğu vergi kolaylıklarını gösteren verileri de paylaştı. Görselde şu ifadelere yer verildi:

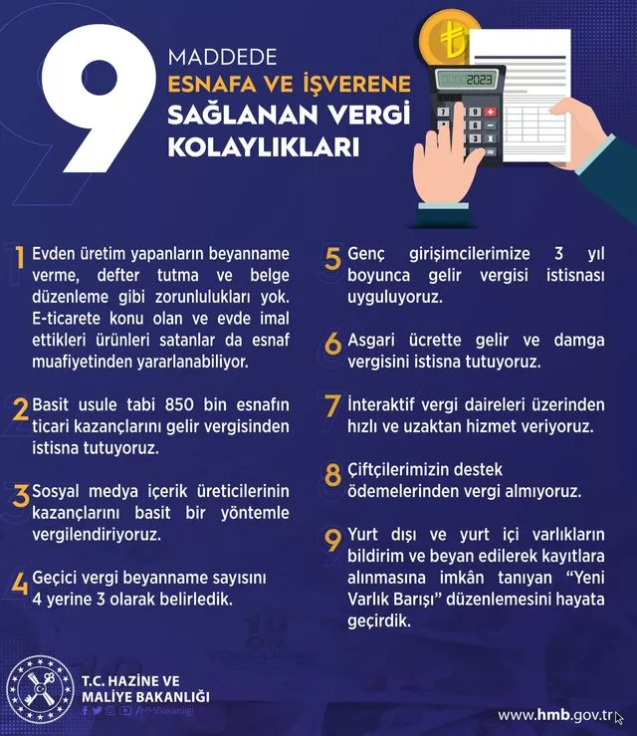

"Esnafa ve işverene tanınan vergi kolaylıkları: Evden üretim gerçekleştirenlerin beyanname verme, belge düzenleme ve defter tutma gibi zorunlulukları yok. E-ticarete konu olan ve evde üretmiş oldukları ürünleri satanlar da esnaf muafiyetinden faydalanabiliyor. Basit usule tabi olan 850 bin esnafın ticari kazançlarını Gelir Vergisi'nden istisna olarak tutuyoruz. Sosyal medya içerik üreticilerinin elde ettikleri kazançları basit bir yöntemle vergilendiriyoruz. Geçici vergi beyanname miktarını 4 yerine 3 olarak kararlaştırdık. Genç girişimcilere 3 yıl Gelir Vergisi istisnası uyguluyoruz. Gelir ve Damga Vergisi'ni asgari ücrette istisna tutuyoruz. İnteraktif vergi daireleri yoluyla uzaktan ve hızlı hizmet veriyoruz. Çiftçilerimizin destek ödemeleri üzerinden vergi almıyoruz. Yurt içi ve yurt dışı varlıkların bildirim ve beyan yoluyla kayıtlara alınmasına imkan veren 'Yeni Varlık Barışı' düzenlemesini uygulamaya aldık.

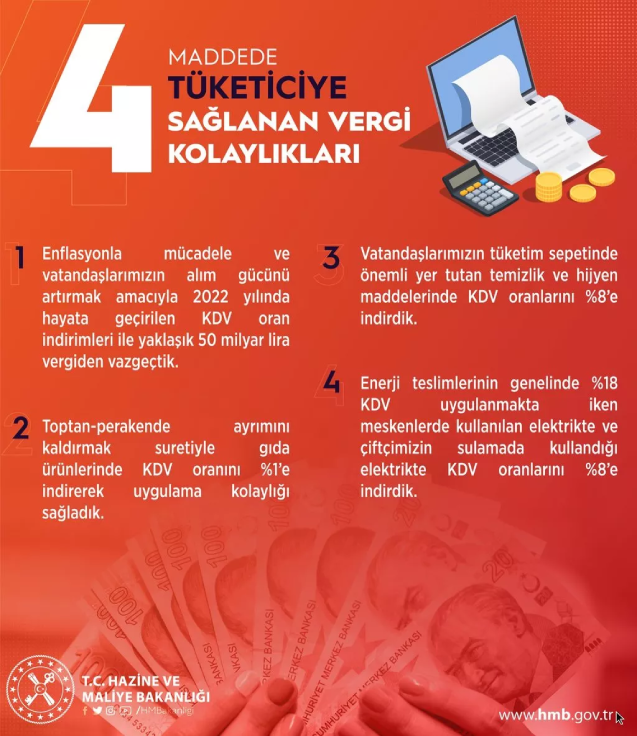

Tüketiciye sağlanan vergi kolaylıkları: Enflasyonla mücadele ve vatandaşımızın alım gücünü artırmak hedefiyle 2022’de hayata geçirilen KDV indirimleri ile yaklaşık 50 milyar TL vergiden vazgeçtik. Perakende ve toptan ayrımını ortadan kaldırmak amacıyla gıda ürünlerine KDV’yi yüzde 1'e indirerek ödeme kolaylığı tanıdık. Vatandaşlarımızın tüketim sepetinde ciddi bir yer tutan hijyen ve temizlik maddelerinde KDV’yi yüzde 8'e indirdik. Enerji teslimlerinin temelinde yüzde 18 oranında KDV uygulanırken meskenlerdeki elektrikte ve çiftçimizin sulamada kullanmış olduğu elektrikte KDV’yi yüzde 8'e indirdik.”

“'İsteğe Bağlı Tam Tevkifat' uygulaması başlıyor”

Bakan Nebati, sözlerine şöyle devam etti:

“Yatırımcıya tanınan KDV kolaylıkları: KDV'de alıcı mükelleflerin satıcı mükelleflerden kaynaklanan olumsuzluklardan etkilenmemesi için 'İsteğe Bağlı Tam Tevkifat' uygulamasını başlattık. Ürettikleri malları direkt ihraç eden imalatçılara, ihracat bedelinin yüzde 10'una kadar devreden KDV ile sınırlı olarak iade isteme imkanı getirdik. İmalat sanayii için Yatırım Teşvik Belgesi kapsamındaki inşaat yatırımlarındaki istisnayı 2025 sonuna kadar uzatırken turizm inşaat yatırımlarını da söz konusu kapsama aldık ve istisnayı kolaylaştırdık. Dahilde işleme ve geçici kabul rejimleri çerçevesinde ihraç edilecek olan malların üretimindeki maddelerin KDV'siz alınabilmesine ilişkin uygulamayı 2025 yılının sonuna kadar uzattık. Sanayi Sicil Belgesi'ne haiz sanayicilerin, imalat sanayiinde kullanılmak amacıyla alacakları yeni teçhizatlar ve makineler için Yatırım Teşvik Belgesi olmasa bile 2022 sonuna kadar KDV istisnasından faydalanmalarına imkan tanıdık. 6745 sayılı Kanun'un 80'inci maddesi çerçevesinde teşviklerden faydalanması kararı alınan teknolojilerin geliştirilmesi amacıyla Ar-Ge faaliyetleri neticesinde üretilen elektrik motorlu taşıt araçlarının geliştirilmesine ilişkin verilen mühendislik hizmetlerine istisna uygulaması getirdik."